La pandemia de la corona ha llevado a la economía mundial a la recesión. La producción económica alemana también disminuirá. El desarrollo posterior está asociado con grandes incertidumbres. Sin embargo, la recuperación económica debería comenzar en la segunda mitad del año. Las medidas tomadas por el gobierno federal ayudan a reducir las consecuencias económicas negativas.

Los pedidos recibidos, la producción y las ventas en la industria se habían recuperado a principios de año. En vista de los choques masivos de la oferta y la demanda desde el hogar y el extranjero causados por la pandemia de la corona, la tendencia económica se ha revertido. Es probable que la actividad industrial se derrumbe en marzo y en el segundo trimestre.

Con el cierre de los contactos sociales, muchos servicios se restringieron y el consumo privado se redujo considerablemente.

El virus corona afecta el mercado laboral. Los anuncios de trabajo a corto plazo han aumentado enormemente y afectan a más de un millón de empleados. El aumento del empleo no continuará. El desempleo aumentará.

Situación general: economía alemana en recesión debido a Corona

La economía alemana ha estado en recesión desde marzo. Se espera que esto continúe hasta mediados de año. La pandemia de la corona está afectando a las economías mundial y alemana. El colapso de la demanda global, la interrupción de las cadenas de suministro, los cambios en el comportamiento del consumidor y la incertidumbre entre los inversores están teniendo un impacto masivo en Alemania. Los cierres impuestos a la protección de la salud y la vida en muchas partes del mundo no solo afectan a la industria, sino también a muchos sectores de servicios. En Alemania, el cierre entró en vigencia gradualmente desde mediados de marzo. Solo por esto, es probable que el desempeño económico haya caído en promedio en el primer trimestre. Se puede suponer que esta tendencia continuará en abril.

La gravedad de la depresión será difícil de evaluar actualmente. El diagnóstico conjunto de los institutos de investigación económica anticipa una disminución en el producto interno bruto (PIB) ajustado por precio en el primer y segundo trimestres de 1.9% y 9.8% respectivamente en comparación con el trimestre anterior. [1] Suponiendo una recuperación relativamente rápida más adelante en el año, el diagnóstico comunitario espera que el PIB disminuya un 4,2% en 2020 en su conjunto. Señales relevantes como el desarrollo de índices bursátiles o indicadores de sentimiento de ifoo Markit confirma esta evaluación. Una evaluación especial del índice de kilometraje de peaje de camiones muestra, p. Por ejemplo, durante los últimos siete días de marzo, el índice es aproximadamente un 10 por ciento más bajo que antes de Corona. Para el 25 de marzo, se habían revisado más de un millón de anuncios a corto plazo, y muchos más no estaban procesados en ese momento. El Gobierno Federal ha tomado amplias medidas para mitigar y gestionar las consecuencias económicas de la pandemia. Por lo tanto, el diagnóstico conjunto también espera una fuerte recuperación del 5,8% en 2021. [2] En la actualidad, sin embargo, el desarrollo económico adicional todavía está sujeto a incertidumbres inusualmente grandes.

Economía global: la pandemia de Corona proyecta sombras

La economía global está en una recesión severa después del brote global de la pandemia de la corona. Ya en enero, las pérdidas de producción en China contribuyeron al hecho de que la producción industrial global, con una disminución del 4,3% en comparación con el mismo mes del año anterior, experimentó la mayor reducción desde la crisis financiera. El índice compuesto de gerentes de compras de JP Morgan / IHS Markit para la economía global se desplomó a un nuevo mínimo histórico de 39.4 puntos en marzo después de que quedó claro que la epidemia se estaba extendiendo a nivel mundial. En su informe de primavera, el diagnóstico conjunto supone que la producción económica mundial disminuirá en un 1.8% en el poder adquisitivo promedio en 2020 y luego se recuperará significativamente en 2021 (+ 5.7%).

La crisis económica mundial se refleja en los principales indicadores nacionales sobre comercio exterior. Las expectativas de exportación de ifo para el sector manufacturero en marzo ahora reflejan las expectativas más pesimistas desde la crisis financiera. Se puede suponer que después del primer impacto del cierre en China en el primer trimestre, el comercio mundial disminuirá, especialmente en el segundo trimestre.

Las exportaciones siguen estables en febrero

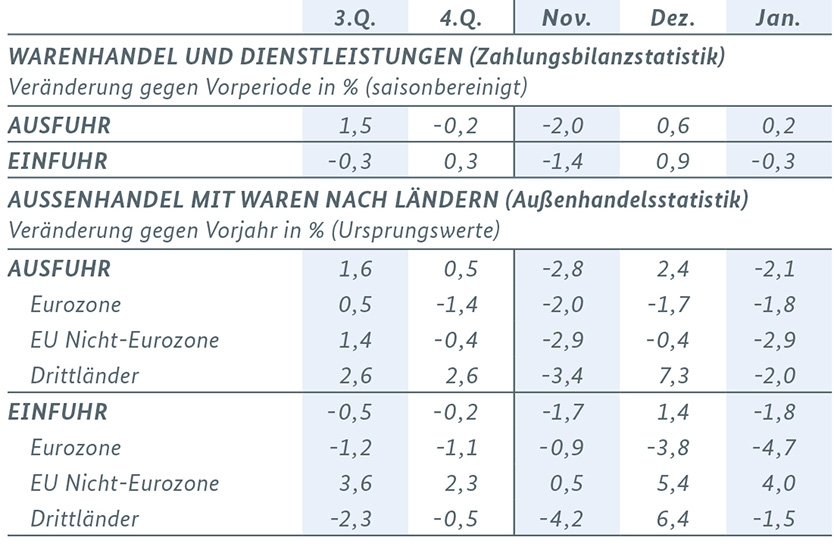

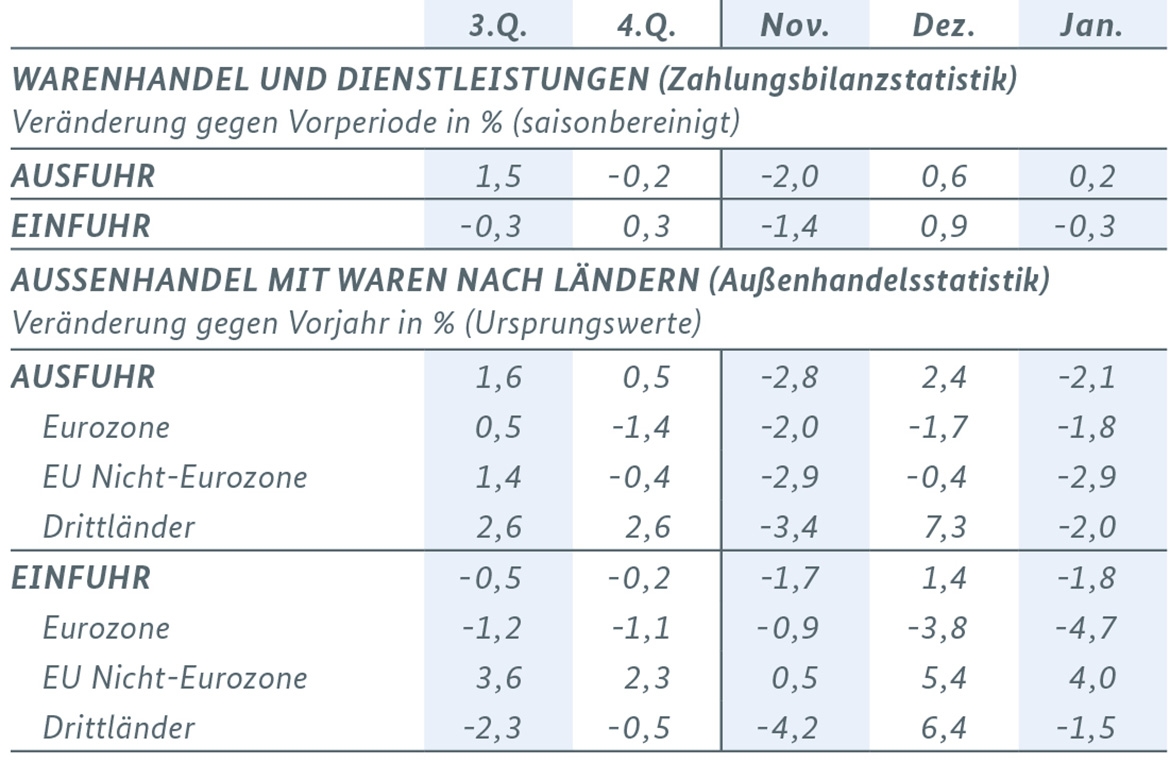

Las exportaciones de bienes y servicios se ajustaron estacionalmente en febrero y sus precios se mantuvieron más o menos constantes en comparación con el mes anterior (+ 0.0%). Sin embargo, en una comparación de dos meses, las exportaciones mostraron un fuerte aumento del 1.4%. A precios de exportación ligeramente más altos, este plus debería haber sido ligeramente más bajo en términos reales.

Las importaciones de bienes y servicios disminuyeron ajustadas estacionalmente y en los precios actuales en febrero en comparación con enero (-1,3%). Sin embargo, en una comparación de dos meses, las importaciones aumentaron un 0.2% en comparación con el período anterior. En el contexto de precios de importación significativamente más bajos, esto debería resultar en una ventaja más fuerte después del ajuste de precios.

La crisis económica en la industria es inevitable

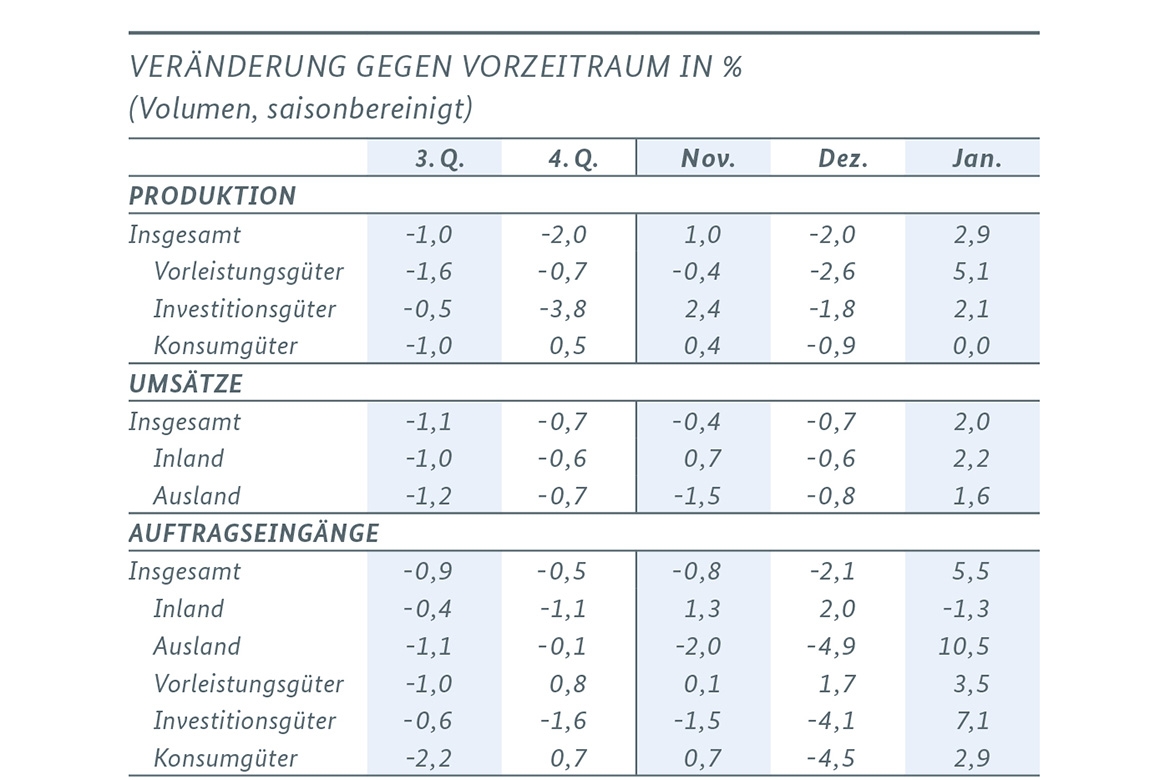

Los indicadores severos para la industria manufacturera que han estado disponibles hasta el último se refieren a un período en que la pandemia de corona en este país apenas comenzaba. El desarrollo de pedidos entrantes, producción y ventas en la industria mostró una tendencia al alza e indicó un cambio económico después de la fase débil de la industria de dos años. En febrero, la producción en el sector manufacturero aumentó en general un 0,3%. En una comparación de dos meses entre enero y febrero en comparación con noviembre y diciembre, la recuperación significativa en la industria fue de 1.9%. La producción de la construcción incluso se expandió fuertemente en un 4,4%. Los pedidos entrantes en el sector manufacturero mostraron una disminución en febrero, pero en una comparación de dos meses también hubo un aumento significativo de 3.3% y 2.4% cuando se vieron sin grandes pedidos. A partir de marzo, la industria manufacturera también estará en un mundo cambiado. Debido a la pandemia de la corona, se espera una disminución sin precedentes en la economía industrial en los próximos meses. Esto también lo indican las encuestas de clima empresarial en la fabricación en marzo. QueEl clima de negocios de Ifo para el sector manufacturero se desplomó en alrededor de 20 puntos de equilibrio a un mínimo histórico y el PMI Markit también cayó bruscamente a 45.4 puntos.

El consumo se desaceleró fuertemente

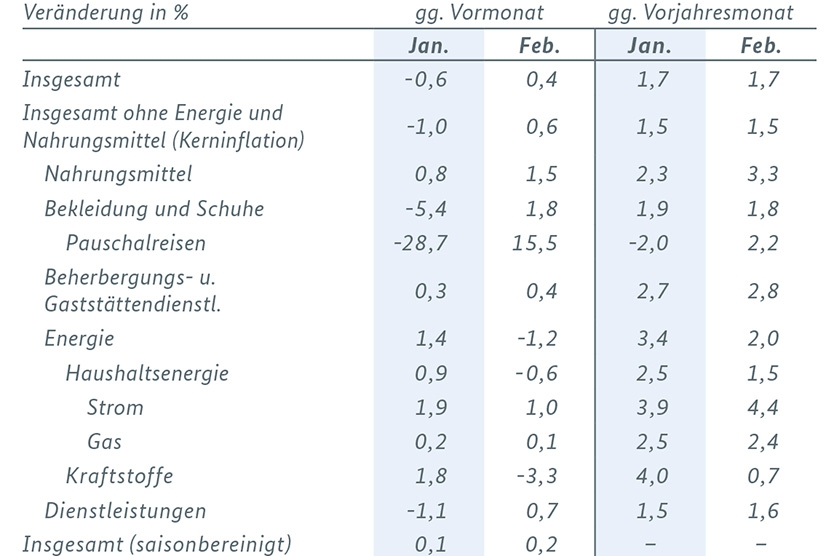

El estado ha restringido severamente las actividades económicas de los hogares privados por razones primarias de política de salud al tomar medidas para reducir los contactos sociales en el sector público. Esto ha tenido un impacto en particular en los servicios minoristas y de ocio, entretenimiento, cultura, alojamiento y restauración, así como en la educación, la educación y la atención. Aunque las ventas minoristas sin vehículos de motor , que representan alrededor de un tercio del gasto del consumidor privado, aumentaron un 1,2% en febrero, se espera una profunda caída en los próximos meses. El clima de consumo de GfK ya se deterioró notablemente en marzo y se espera un mayor deterioro masivo en abril. Nuevas matriculaciones de automóvilesEn marzo, los propietarios privados ya cayeron un 31,4% en comparación con el mes anterior, un 34,4% por debajo del nivel del año anterior. El clima de negocios ifo en el comercio minorista cayó profundamente en territorio negativo en marzo, con un deterioro drástico en las expectativas para los próximos meses. Por el contrario, la tendencia de los precios continuó siendo tranquila. Los precios al consumidor subieron 0.1% en marzo, y la caída de los precios de la energía tuvo un efecto amortiguador. La inflación cayó al 1.4%, mientras que la inflación subyacente (excluyendo energía y alimentos) aumentó al 1.6%.

Mercado laboral marcado por el próximo trabajo a corto plazo

Las fechas límite para la presentación de informes en el mercado laboral fueron en momentos en que los efectos del coronavirus en Alemania aún eran mínimos. Por lo tanto, el empleo desestacionalizado aumentó en 18,000 personas en febrero. El empleo sujeto a cotizaciones a la seguridad social aumentó en 52,000 en enero. Sin embargo, cayó fuertemente en el sector manufacturero (-40,000 personas), particularmente en la industria metalúrgica y eléctrica, así como en la industria del acero, y la tendencia negativa también continuó en el área del empleo temporal. El desempleo el 12 de marzo fue casi tan alto como en febrero. Según las cifras originales (2,34 millones de personas), el nivel del año anterior fue superado por 34,000 personas en marzo. El desarrollo del subempleo fue similar.

Sin embargo, hay un fuerte aumento en el uso de beneficios económicos a corto plazo. Según una evaluación intermedia realizada por el BA al 25 de marzo, el trabajo a corto plazo para más de 1 millón de empleados fue demostrado por los anuncios ya controlados por 55,000 compañías. Para el 6 de abril, el número de compañías que indicaban que el trabajo a corto plazo se había disparado a 650,000. Los principales indicadores del mercado laboral se han reducido enormemente, lo que sugiere que el empleo disminuirá y el desempleo aumentará como resultado de Corona.

[1] Este informe utiliza datos hasta el 14 de abril de 2020. A menos que se indique lo contrario, las tasas de cambio en comparación con el período anterior se basan en datos ajustados por precio, así como por calendario y por temporada.

El gobierno federal publicará su proyección de primavera el 29 de abril de 2020.

Quo Vadis, Reino Unido?

El Reino Unido ha abandonado la Unión Europea después de 47 años. Ahora se trata de negociar la relación futura. El período hasta el final de 2020 es extremadamente apretado.

El Reino Unido abandonó la Unión Europea (UE) el 1 de febrero de 2020. Implementa el resultado del referéndum el 23 de junio de 2016. La población británica, con poco menos del 52%, votó para abandonar la UE , poniendo en marcha un proceso que sigue siendo único hasta nuestros días. Por primera vez en la historia de la UE , se trataba de negociar no la adhesión sino la retirada de un estado miembro. El Reino Unido, el tercer Estado miembro más grande, la segunda economía más grande y un contribuyente neto importante, ha abandonado la UE . Al mismo tiempo, el Reino Unido es el tercer socio comercial más grande de la UE después de China y Estados Unidos..

El proceso de negociación de salida fue largo y difícil, principalmente porque el Reino Unido tenía puntos de vista muy diferentes sobre el camino y el destino de la salida. Debido al acuerdo sobre el acuerdo de retiro y el período de transición asociado hasta el final de 2020, las relaciones comerciales y económicas inicialmente no se verán afectadas en gran medida (Figura, página 12).

El período de transición brinda seguridad jurídica a las empresas y a los ciudadanos.

Durante la fase de transición, el Reino Unido ya no es miembro de la UE y de la Comunidad Europea de la Energía Atómica y ya no participa en las reuniones y decisiones de las instituciones de la UE , con la excepción de algunas excepciones estrictamente reguladas. Sin embargo, las reglamentaciones anteriores de la legislación de la UE , incluida la jurisdicción del Tribunal de Justicia de la Unión Europea, siguen aplicándose en la relación de la UE con el Reino Unido. Casi nada cambiará para los ciudadanos y las empresas durante la fase de transición.

Las empresas pueden continuar operando en y con el Reino Unido esencialmente sin cambios hasta el final del período de transición. Los bienes que se comercializaron legalmente en el otro mercado antes del final de la fase de transición pueden permanecer en libre circulación después del final de la fase de transición, sin etiquetas adicionales, y se pueden ofrecer en el mercado respectivo. Sin embargo, esto no se aplica a animales vivos y productos animales. Las normas de la Unión aplicables en el momento del inicio del transporte también se aplican a la aduana, las ventas y otros impuestos especiales. Los derechos de propiedad intelectual también continúan existiendo para estos bienes.

El Acuerdo de Retiro protege los derechos de los ciudadanos de la UE que viven en el Reino Unido y de los británicos que viven en la UE.Vivir plenamente y para toda la vida. Si han ejercido su derecho a la libre circulación de personas en el otro país al final del período de transición, pueden continuar trabajando, estudiando y disfrutando de la seguridad social allí; Esto también se aplica a los miembros de su familia. También protege el acceso permanente a los sistemas de seguridad social, incluidos los derechos a la salud y las pensiones de vejez. El Reino Unido seguirá contribuyendo al presupuesto de la Unión para 2014-2020. La fase de transición se puede extender una vez por hasta dos años; esto requeriría una decisión conjunta antes del 30 de junio de 2020. Sin embargo, el Reino Unido actualmente está descartando políticamente una extensión.

En pocas palabras:

Irlanda del Norte tendrá acceso sin trabas al mercado interno de la UE incluso después de la fase de transición e independientemente del resultado de las negociaciones sobre la relación futura .

Se aplican reglas especiales a la frontera entre Irlanda e Irlanda del Norte.

Una parte importante del acuerdo es el Protocolo de Irlanda del Norte, que entrará en vigor una vez que expire el período de transición, a menos que y mientras no se llegue a otro acuerdo entre las partes que regule los problemas de manera integral. A través de una frontera abierta entre la República de Irlanda e Irlanda del Norte como parte del Reino Unido, se pretende asegurar permanentemente la paz en la isla irlandesa al tiempo que se mantiene la integridad del mercado interior de la UE . Irlanda del Norte tendrá acceso sin trabas al mercado interior de la UE incluso después de la fase de transición e independientemente del resultado de las negociaciones sobre la relación futura . Sobre la base de la regulación encontrada, Irlanda del Norte tendrá una asociación aduanera integral con la UEingresar, pero al mismo tiempo estar en un territorio aduanero común con el Reino Unido. Los controles necesarios para el movimiento de mercancías se llevan a cabo en los puntos de entrada a la isla irlandesa por las autoridades británicas de conformidad con el Código de Aduanas de la UE . Los aranceles de la UE se aplican a los bienes sospechosos de ingresar al mercado interno de la UE . El Parlamento de Irlanda del Norte puede decidir a intervalos regulares, a más tardar después de cuatro años, si las regulaciones deben seguir aplicándose.

La declaración política contiene los pilares de la futura asociación.

La UE y el Reino Unido también establecieron los pilares de la futura asociación en una declaración política en octubre de 2019. El objetivo es acordar una asociación económica y de seguridad integral. Un acuerdo de libre comercio integral y equilibrado debería constituir la base de las futuras relaciones económicas. Debido a la proximidad geográfica y la estrecha integración económica, se deben hacer acuerdos sólidos y amplios para garantizar condiciones justas de competencia en particular. Se debe dar orientación a la alta UE que se aplica al salir- Ofrecer estándares en las áreas de ayuda estatal, competencia, estándares sociales y laborales, protección ambiental, cambio climático y cuestiones fiscales. La declaración de política también incluye elementos sobre la relación futura en los siguientes campos, entre otros: seguridad / cooperación judicial / aplicación de la ley, política exterior y de seguridad, energía, transporte, política de defensa, viajes espaciales, movilidad ciudadana, programas de la Unión (en las áreas de investigación y desarrollo, cultura , Educación) y la aplicación de la ley del Reino Unido y mecanismos de solución de controversias.

El mandato proporciona el marco para las negociaciones futuras sobre la UE lado

El 25 de febrero de 2020, el Consejo de Asuntos Generales ordenó a la Comisión Europea que comenzara las negociaciones sobre la futura relación con el Reino Unido y, al mismo tiempo, adoptó las directrices de negociación ("mandato").

El mandato se basa en la declaración política y se extiende integralmente a todas las áreas que la UE cree que deberían regularse en el futuro. Estos incluyen bienes, pesca, servicios, energía, transporte, viajes espaciales, movilidad ciudadana, programas en las áreas de investigación y desarrollo, seguridad interna, política exterior y de seguridad, cultura y educación, así como condiciones justas de competencia (igualdad de condiciones). También hay un capítulo sobre gobernanzade la relación futura, que proporciona un mecanismo de solución de controversias de nivel superior, así como formatos de diálogo de nivel superior y un instrumento administrativo uniforme para todos los aspectos de la relación futura. Esto es para evitar la fragmentación legal de la relación futura. La relación futura debe regularse en un acuerdo uniforme con dos pilares La futura asociación desde una perspectiva de la UE; El marco para la fusión se discutió en el contexto de la planificación del marco financiero plurianual

En resumen:

para la futura asociación económica, el mandato de la Comisión Europea está dirigido a un área de libre comercio sin aranceles, tasas, gravámenes, cuotas u otras restricciones para todos los sectores.

La UE lucha por una estrecha asociación económica

Para la futura asociación económica, el mandato tiene como objetivo crear un área de libre comercio sin aranceles, tasas, gravámenes, cuotas u otras restricciones para todos los sectores. Aquí se crearán condiciones competitivas comparables. En el ámbito de las aduanas, se prevé una tramitación aduanera simplificada de conformidad con el Código aduanero de la Unión, incluso mediante la inclusión del llamado instrumento del operador económico autorizado, y se prevé una estrecha cooperación en los procedimientos aduaneros y de recaudación del IVA. Los acuerdos sobre las normas de origen se basan en la UE.-Normas en los acuerdos de libre comercio sin comprometerse con un modelo específico. En el ámbito de la cooperación reguladora, el mandato para las áreas de barreras técnicas al comercio (OTC) y los controles en virtud de las regulaciones sanitarias y fitosanitarias (MSF) prevé la cooperación regulatoria voluntaria para las áreas de interés de la Unión. El objetivo del futuro acuerdo es alcanzar un acuerdo sobre estándares internacionales basado en la UE anterior-Acquis, con el objetivo de simplificar el reconocimiento mutuo. Se elige un enfoque basado en el riesgo que, según el sector, también permite la autocertificación por parte de las empresas. En términos tanto de las normas de origen como de la cooperación reguladora, el nivel de ambición del mandato es significativamente más alto que el de la Organización Mundial del Comercio (OMC).

Para crear condiciones comparables de competencia, se planea una prohibición mutua de la regresión detrás del acervo conjunto de la UE para todas las áreas relevantes, es decir, la legislación fiscal, las normas laborales y sociales, las normas medioambientales y de salud . Las normas pertinentes de la UE para y en el Reino Unido deben seguir siendo aplicables a las leyes antimonopolio, de competencia y de ayudas estatales .

También se abordan los servicios, el comercio digital y la energía.

Para el sector de servicios, el mandato busca normas ambiciosas que vayan más allá del Acuerdo General sobre Comercio de Servicios (AGCS ). Sin embargo, estos están sujetos al derecho regulatorio respectivo de las partes. Además, se excluyen sectores individuales como el sector audiovisual y los servicios en el ejercicio de la autoridad gubernamental.

En el área de servicios financieros, el enfoque principal está en las competencias respectivas de los socios contractuales y el reconocimiento mutuo dentro del marco de las decisiones de equivalencia. Esta área no será parte de las negociaciones. En el ámbito del comercio digital, el mandato prevé la protección de los datos personales y los derechos del consumidor de conformidad con las normas de la UE . La Comisión Europea también decidirá sobre el área de protección de datos en el contexto de una decisión de adecuación. Futuro de capital y pagos entre la UEy el Reino Unido será básicamente libre bajo el borrador del mandato; sin embargo, el mandato prevé la posibilidad de reservas, por ejemplo para evitar crisis de balanza de pagos. En el área de la contratación pública / ley de contratación pública, el mandato también se esfuerza por regular el Acuerdo de Contratación de la OMC (ACP ). Con respecto a la propiedad intelectual, la existencia de la UE debería preservarse en gran medida.

En el sector de la energía, el mandato de negociación busca una asociación que incluya, entre otras cosas, la cooperación para la entrega de electricidad y gas de bajo costo, limpios y seguros. La base es un mercado competitivo y un acceso no discriminatorio a las redes. La cooperación también se aplica a la promoción e integración de energías renovables, así como a la cooperación técnica con interconectores (puntos de acoplamiento fronterizos para electricidad y gas). El mandato también aboga por vincular un futuro sistema de comercio de emisiones británico con el sistema de comercio de emisiones de la UE .

Las negociaciones posteriores determinan la futura asociación

La cercanía de la futura asociación depende de la disposición de ambas partes para acordar las negociaciones. El acuerdo de salida ha creado un marco justo para la separación del Reino Unido de la UE . La declaración política y el mandato de negociación de la UE establecen un marco ambicioso para una relación futura integral. Esto hace justicia a los muchos intereses políticos comunes, el marco regulador común que ha crecido durante casi 50 años, la proximidad geográfica y los estrechos lazos económicos entre la UE y el Reino Unido. Sin embargo, también debe quedar claro que el Reino Unido es la UEincluido su mercado interno: la relación futura será inevitablemente menos estricta que antes.

Después de la UE , el Reino Unido también presentó sus ideas para la futura relación el 27 de febrero de 2020. El Reino Unido lucha por una cooperación mucho menos estrecha y, por lo tanto, se aleja de la declaración política común. La relación futura debería consistir en un acuerdo de libre comercio basado en los acuerdos de libre comercio de la UE existentes o actualmente negociados , así como en otros acuerdos sectoriales ( incluso sobre pesca, transporte y energía). Se rechazan las aproximaciones futuras (dinámicas) al derecho de la UE y la jurisdicción del Tribunal de Justicia de las Comunidades Europeas (TJCE) en el Reino Unido.

El plazo para un acuerdo es muy ajustado. El progreso de las negociaciones debería verificarse ya en junio de 2020. Era importante que los estados miembros de la UE- 27 siempre mostraran una gran unidad durante las negociaciones de salida. La retirada del Reino Unido tiene la UE los estados miembros los beneficios de la UE fuera -Membership vez más claramente en mente. La aprobación de la UE ha aumentado un poco en los estados miembros desde 2016. Los representantes comerciales siempre han apoyado a sus gobiernos. Esto fue importante para completar con éxito las negociaciones de salida.

La implementación del Acuerdo de Retirada, incluido el Protocolo de Irlanda del Norte, es una base esencial para una nueva relación. Si un acuerdo fallara, la futura relación entre la UE y el Reino Unido en el área comercial seguiría las reglas de la OMC : se reintroducirían numerosos aranceles y el comercio de servicios también se restringiría significativamente. Alemania y la UE se han preparado cuidadosamente para este escenario . Sin embargo, no se pueden descartar los efectos negativos sobre el crecimiento del producto interno bruto en Alemania, el resto de la UE y también en el Reino Unido.

Estabilidad, solidaridad y un escudo protector contra las consecuencias económicas del virus corona.

El Gobierno Federal ha lanzado programas de ayuda por valor de miles de millones, medidas de política fiscal y facilitación legal del acceso a los servicios de apoyo social. Porque la propagación mundial del nuevo virus corona también presenta a Alemania con serios desafíos.

Por lo tanto, el Gobierno Federal está tomando todas las medidas necesarias para frenar la propagación del virus. La atención médica tiene la máxima prioridad. Al mismo tiempo, sin embargo, está claro que la pandemia también está afectando la vida económica y, por lo tanto, a cada individuo y a cada individuo. El Gobierno Federal está haciendo todo lo posible y necesario para contrarrestar completamente los efectos de la pandemia. Todos los ciudadanos pueden confiar en esto. Esto se realiza en estrecha coordinación con los países, así como con nuestros socios europeos e internacionales.

El mensaje central del gobierno federal: hay suficientes recursos para combatir la crisis, y lo usará ahora. Debido al alto nivel de incertidumbre en la situación actual, el Gobierno Federal ha decidido deliberadamente no limitar la cantidad. Después de todo, muchas compañías están sufriendo una disminución en las ventas sin culpa propia, ya sea debido a interrupciones en las cadenas de suministro o caídas significativas en la demanda como resultado de los cierres extensivos. Sin embargo, los costos de funcionamiento no pueden reducirse en la misma medida. Esto puede llevar a compañías sanas a experimentar dificultades financieras sin culpa propia. Es importante garantizar la continuidad de las empresas a pesar de las graves pérdidas económicas y contrarrestar de manera decisiva las consecuencias económicas de la pandemia en Alemania.

Las medidas van desde subvenciones directas, préstamos y garantías hasta alivio legal para la gestión empresarial en las áreas de derecho cooperativo y derecho de sociedades anónimas. Además de suspender temporalmente la obligación de solicitar la insolvencia, existen, entre otras cosas, una moratoria de gran alcance sobre las obligaciones de pago para los consumidores y las pequeñas empresas. La terminación de los contratos de alquiler de apartamentos y propiedades comerciales debido a deudas de alquiler relacionadas con la pandemia se excluye por un período limitado.

Escudo de protección para la economía con cuatro elementos:

Apoyo de liquidez ilimitado: La garantía federal para préstamos KfW en varios programas se ha incrementado a 822 mil millones de euros. Los programas de garantía también se han ampliado.

El fondo de estabilización económica con un volumen de hasta 600 mil millones de euros también ayuda a superar los cuellos de botella de liquidez y fortalece la base de capital de las empresas cuyas participaciones son de gran importancia para Alemania o el mercado laboral. El fondo también puede invertir directamente en empresas por un período de tiempo limitado.

Los trabajadores independientes, los miembros de las profesiones liberales y las pequeñas empresas de todos los sectores económicos con hasta 10 empleados reciben ayuda de emergencia en forma de subvenciones. Un total de hasta 50 mil millones de euros están disponibles para esto. Los trabajadores independientes tendrán un acceso más fácil a la seguridad básica.

Los beneficios laborales a corto plazo ahora se pueden reclamar más fácilmente y en mejores condiciones. Hay 10 mil millones de euros disponibles para esto.

Ayudas y garantías de liquidez.

Nuevas medidas libres de liquidez protegen a los ciudadanos. El gobierno federal también proporciona capital de responsabilidad temporal. El objetivo es garantizar la solvencia de las empresas que han entrado en crisis como resultado de los desarrollos actuales y garantizar su existencia.

Por lo tanto, el Gobierno Federal ha ampliado significativamente los programas de ayuda de liquidez existentes en KfW y los bancos de garantía, así como el esquema de garantía federal. Se incrementa el supuesto de riesgo, se facilitan los criterios de acceso y se amplía el margen de acción para que los bancos puedan emitir garantías expresas. Además, los conjuntos de KfW para las empresas que no tienen acceso a los programas existentes tienen programas especiales adicionales. El Gobierno Federal proporcionará las garantías necesarias en la medida necesaria.

Fondo de estabilización económica

El Gobierno Federal también ha lanzado un fondo de estabilización económica a gran escala: amortigua el impacto económico de la pandemia en las empresas cuyas amenazas existenciales tendrían un impacto significativo en la ubicación del negocio o el mercado laboral en Alemania. También pretende eliminar los cuellos de botella de liquidez, apoyar la refinanciación en el mercado de capitales y, sobre todo, fortalecer la base de capital de las empresas.

Ayuda de emergencia para pequeñas empresas y autónomos.

Se aplican medidas especiales de apoyo a las pequeñas empresas de todos los sectores de la economía, a los autónomos autónomos y a los miembros de las profesiones liberales que han encontrado dificultades debido a la crisis de Corona. Como regla, casi no tienen ningún colateral o ingreso adicional. Estas empresas deberían recibir ayuda rápidamente y sin burocracia. Para garantizar su liquidez, reciben un pago único durante tres meses, dependiendo del tamaño de la empresa, hasta 9,000 EUR (hasta cinco empleados / equivalentes a tiempo completo) o hasta 15,000 EUR (hasta diez empleados / equivalentes a tiempo completo). Esto está destinado en particular a asegurar la existencia económica de los solicitantes y a reducir los agudos cuellos de botella de liquidez debido a los costos operativos continuos, como alquileres y arrendamientos, préstamos para locales comerciales o tasas de arrendamiento. www.bmwi.de/coronavirus

Los propietarios de pequeñas empresas y los autónomos independientes tampoco suelen tener seguro de desempleo. Para garantizar que su existencia no se vea amenazada, se simplifica el acceso a los beneficios del Código de Seguridad Social II (SGB II), en particular el subsidio de desempleo II. Entre otras cosas, una verificación de activos considerablemente simplificada se aplica aquí durante seis meses. El monto real de los gastos de alojamiento y calefacción se reconocerá por un período de seis meses a partir de la solicitud. Esto asegura que permanezca en el apartamento por el momento. Los beneficios se otorgan de manera rápida y sin burocracia, inicialmente por seis meses. Como antes, el autoempleo no tiene que ser abandonado al recibir beneficios.

Para otorgar el suplemento por hijo, ya no se utilizan comprobantes de ingresos de los últimos seis meses antes de la solicitud, sino evidencia de los ingresos actuales en el último mes antes de que se presente la solicitud. Esto también se aplica a aquellos que han sufrido una pérdida repentina de ingresos.

Subsidio de trabajo a corto plazo

Los beneficios laborales a corto plazo ahora se pueden reclamar más fácilmente y en mejores condiciones. Por ejemplo, solo el diez por ciento de los empleados de una empresa tienen que verse afectados por la pérdida de tiempo de trabajo, las contribuciones a la seguridad social están totalmente asumidas y el trabajo temporal de la agencia también se incluye en el reglamento.

De esta manera, la carga sobre las empresas será significativamente mayor que durante la crisis financiera y económica de 2008/2009. Además, el monto total de la remuneración del empleo que se toma durante el trabajo a corto plazo se renuncia temporalmente. Esto crea un incentivo para emprender actividades voluntarias temporalmente en áreas actualmente importantes como la atención médica, la agricultura y el suministro de alimentos.

Las autoridades fiscales también pueden pagar impuestos libres para las empresas afectadas por los efectos del coronavirus. Los pagos por adelantado de los ingresos y el impuesto de sociedades se pueden reducir fácilmente. Si los contribuyentes se ven directamente afectados, las autoridades fiscales también deben abstenerse de tomar medidas de aplicación para fines de 2020. Estas medidas ahorrarán miles de millones de dólares en activos líquidos en las empresas.

En la pandemia de la corona, ahora es particularmente importante proporcionar rápidamente los recursos necesarios, en particular para las clínicas, los médicos y todas las unidades administrativas, instituciones y personas que trabajan para enfrentar la crisis de la pandemia. Los procuradores de la administración pública deben tratar de obtener todos los días materiales para el cuidado de la salud como desinfectantes, guantes desechables, máscaras, equipos de protección y equipos médicos dentro de plazos extremadamente cortos. La ley de adquisiciones ofrece una serie de opciones para una adquisición rápida y eficiente en situaciones tan urgentes. El Ministerio Federal de Asuntos Económicos y Energía (BMWi) presentó estas opciones en una circular publicada el 19 de marzo de 2020.

Acciones a nivel europeo

Alemania es consciente de su responsabilidad para Europa. En estrecho intercambio con los socios europeos, el Gobierno Federal interrelacionará sus medidas de Corona a nivel europeo. Al hacerlo, se coordina muy estrechamente con la Comisión Europea. Esto te tiene a ti. a. presentó un marco temporal para la ayuda. Esto define el marco para las medidas de ayuda estatal en línea con la ayuda estatal. La Comisión utilizará toda la flexibilidad de las normas fiscales europeas. Clasifica la pandemia de COVID-19 como un "evento inusual fuera del control del gobierno". Finalmente, lanzó una "Iniciativa de inversión Corona Response" para utilizar los fondos estructurales de la UE . a. sistemas de salud y pequeñas y medianas empresas con hasta 37 mil millones Para poder soportar euros. El Banco Europeo de Inversiones también ha propuesto un paquete de medidas para impulsar la financiación corporativa adicional de 40 000 millones de euros .

II. Ciclo económico

Introduccion

En pocas palabras:

al comienzo del nuevo año, inicialmente había un indicio de actividad económica. Con la propagación del virus corona, el desarrollo económico inicialmente debería ser notablemente más moderado para marzo a más tardar.

Los pedidos recibidos, las ventas y la producción industrial aumentaron significativamente a principios de año, lo que también se debió a efectos especiales. Las expectativas comerciales en el sector manufacturero mejoraron levemente nuevamente en febrero. Sin embargo, el impacto económico de COVID-19 aún no estaba incluido.

Los indicadores de consumo privado continúan enviando señales mixtas.

El desarrollo positivo pero moderado en el empleo continuó. El desempleo se desarrolló de lado.

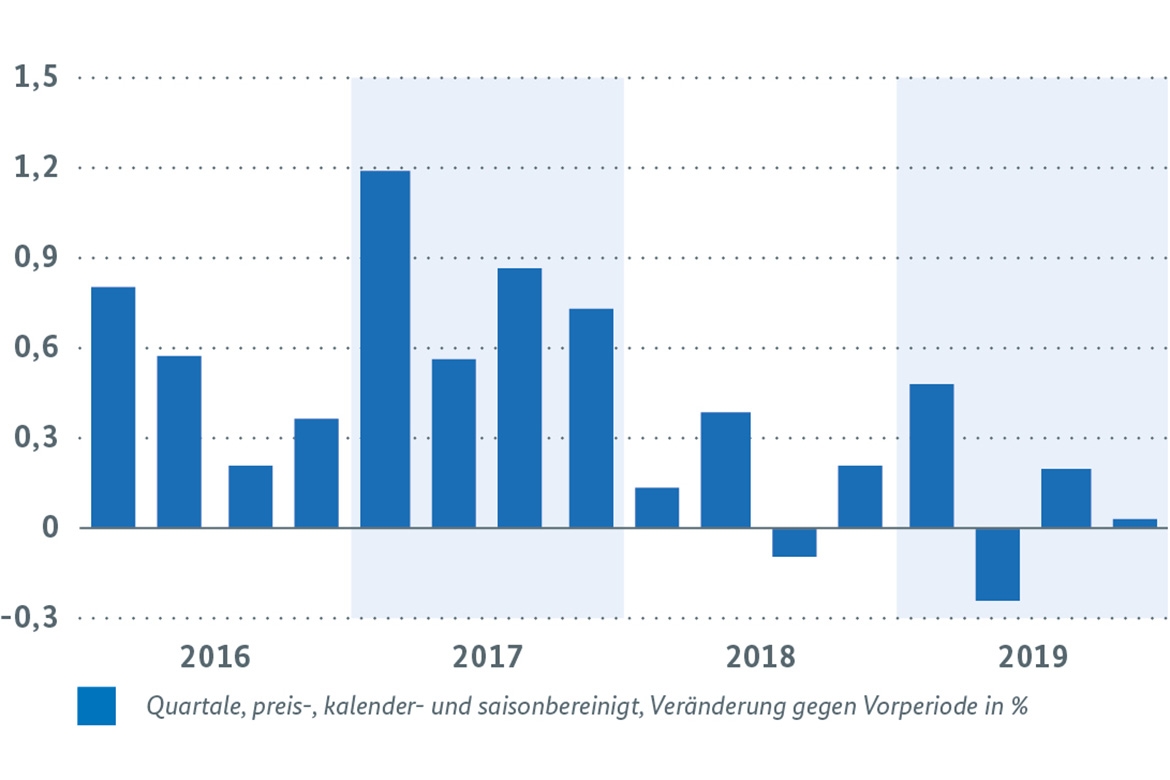

El virus corona afecta la economía alemana. Qué tan fuerte y cuánto tiempo no se puede estimar confiablemente en la actualidad porque todavía no se dispone de datos económicos significativos. También es aún incierto qué tan rápido y cuánto se propagará el virus corona. Sin embargo, debido al desarrollo muy dinámico, deben esperarse efectos económicos relevantes. La economía alemana estaba en proceso de superar la fase de debilidad que había persistido desde principios de 2018, que está relacionada con la recesión industrial global y los conflictos comerciales. Después del estancamiento del producto interno bruto en el último trimestre de 2019, los pedidos industriales, las ventas y la producción de la economía alemana aumentaron bruscamente en enero. En este sentido, hubo una notable recuperación económica para el primer trimestre de 2020. Esto ya no se espera porque es probable que la economía alemana pierda ventas en el comercio exterior con algunos países que ya se vieron más afectados por el virus en febrero y marzo, y algunos sectores de servicios también verán una disminución en las ventas debido a cambios en el comportamiento del consumidor. El próximo desarrollo económico estará determinado por cómo procederá la mayor propagación nacional y global del virus corona. Es probable que la economía alemana se vea afectada en el lado de la oferta por posibles interrupciones en las cadenas de suministro y la pérdida de producción debido a la incapacidad para trabajar, y en el lado de la demanda por una menor demanda de exportación y a nivel nacional por una importante restricción del consumidor. Las pandemias pueden extenderse por todo el mundo en oleadas, pero según la experiencia previa, son bastante cortas y violentas en las regiones individuales. Por lo tanto, se esperaría que la economía se debilitara notablemente en el segundo trimestre, pero si fuera necesario se estabilizaría nuevamente en el tercer trimestre de este año, siempre que las cadenas de suministro vuelvan a funcionar pronto. El alto nivel actual de incertidumbre sobre los desarrollos económicos futuros también se refleja en movimientos violentos en los mercados financieros. Han estado buscando una reevaluación de la situación desde el comienzo de la última semana de febrero. Allí, particularmente los días 6, 9 y 12 de marzo, se observaron fuertes pérdidas de precios. El índice líder alemán DAX, por ejemplo, había perdido alrededor del 30% al momento de la publicación al 21 de febrero,

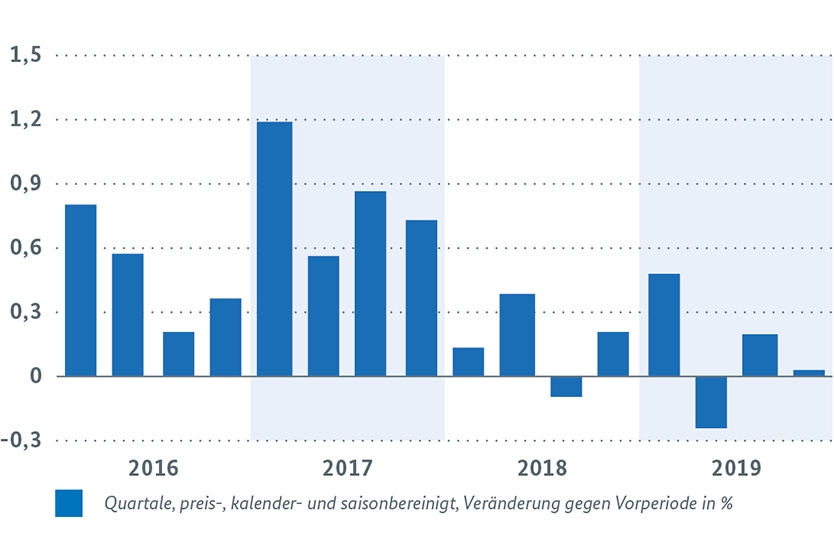

Producto interno bruto

Producto interno bruto

© StBA, BBk

Situación económica global: ya sometida antes de Corona

La economía mundial continúa sometida, aunque los indicadores disponibles actualmente todavía no reflejan en gran medida los efectos económicos de la propagación del virus corona. En diciembre, el comercio mundial de bienes, que recientemente se desaceleró principalmente por las tendencias proteccionistas, solo registró un aumento modesto en comparación con el mes anterior. El volumen del comercio mundial en 2019 fue inferior al del año anterior por primera vez desde la crisis financiera. Mientras tanto, la producción industrial global aumentó ligeramente en diciembre en comparación con el año anterior. Sin embargo, para 2019 en su conjunto, también tuvo la tasa de crecimiento más baja en diez años.

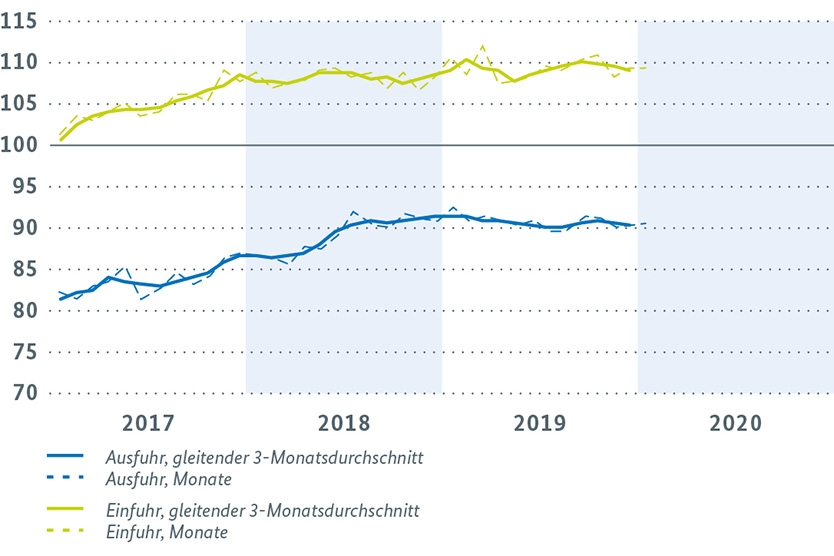

Comercio de bienes

Comercio de bienes (en miles de millones de euros, calendario y desestacionalizado)

© Estadísticas de balanza de pagos BBk

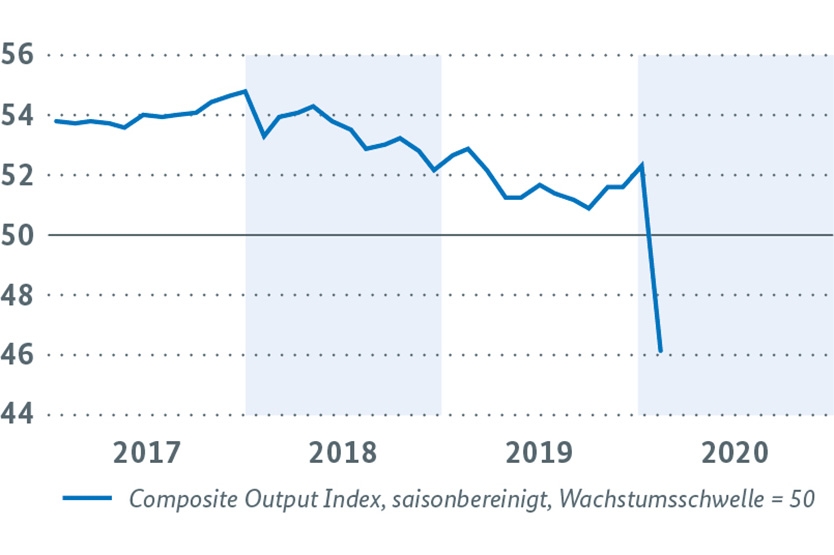

El virus corona, por otro lado, se refleja en los primeros indicadores del estado de ánimo: después de las interrupciones de producción en China, el índice compuesto de gerente de compras de JP Morgan / IHS Markit para la economía global se desplomó a un mínimo histórico por debajo del umbral de crecimiento de 50 puntos en febrero. Como primera reacción al desarrollo en China, las organizaciones internacionales han revisado sus pronósticos para la economía global a la baja en algunos casos de manera significativa. Sin embargo, las consecuencias de una mayor distribución y el impacto en la demanda global y las cadenas de valor internacionales son difíciles de evaluar en este momento. En cualquier caso, una mayor propagación del virus y las incertidumbres asociadas deberían amortiguar aún más la dinámica generalmente débil de la economía global.

Gerente de Compras Índice Mundial JPMorgan / IHS Markit

Gerente de Compras Índice Mundial JPMorgan / IHS Markit

© JPMorgan / IHS Markit, Macrobond

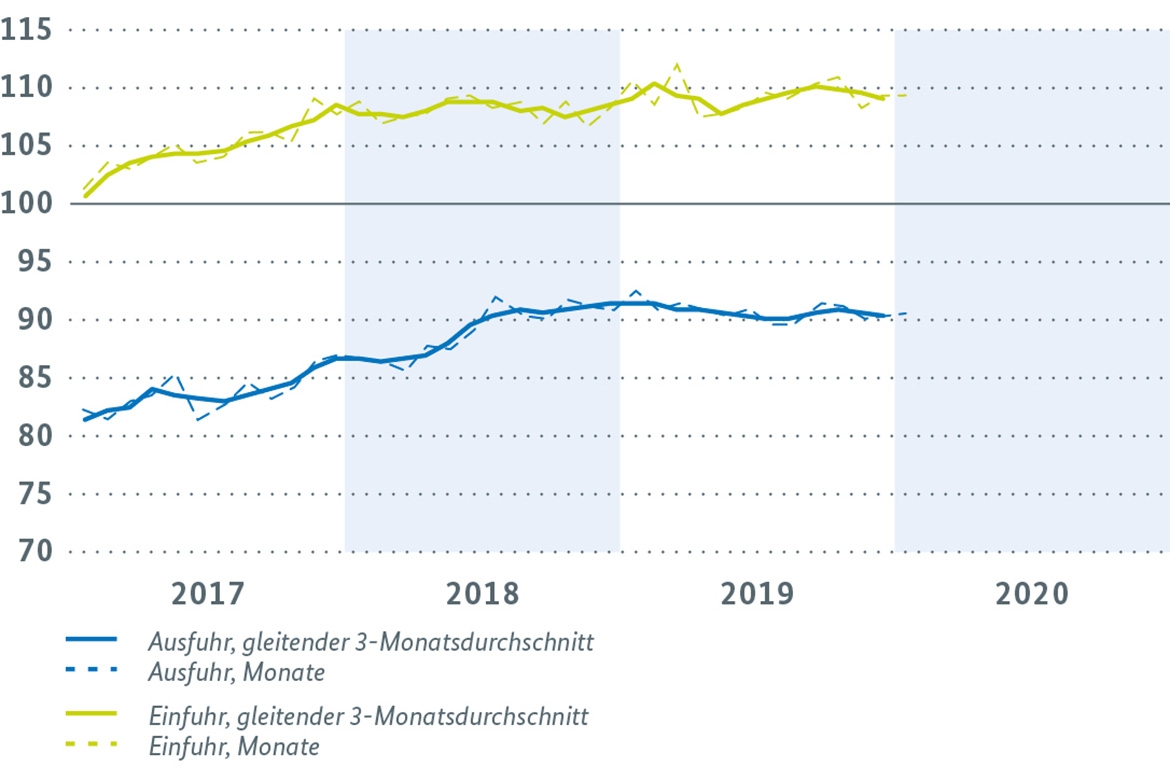

El comercio exterior alemán sigue siendo débil

La débil economía global se refleja en las cifras del comercio exterior alemán. Las exportaciones de bienes y servicios se ajustaron estacionalmente en enero y aumentaron solo un 0.2% en los precios actuales en comparación con el mes anterior. En una comparación de dos meses, hubo una ligera disminución del 0.3%, que debería ser ligeramente mayor en términos reales debido a los precios de exportación ligeramente más altos. Los indicadores actuales no indican una recuperación clara, aunque los datos se recopilaron principalmente antes de la propagación del coronavirus. Entonces ifoLas expectativas de exportación en manufactura no han aumentado significativamente en los últimos meses. Los pedidos recibidos del extranjero aumentaron significativamente en enero, pero los pedidos grandes por encima de la media y los efectos de recuperación del calendario contribuyeron a esto.

Las importaciones de bienes y servicios disminuyeron ajustadas estacionalmente y en los precios actuales en enero en comparación con diciembre (-0,3%). En una comparación de dos meses, las importaciones se estancaron nominalmente (+ 0.0%). En el contexto de un ligero aumento en los precios de importación, sin embargo, debería haber una ligera disminución después del ajuste por los precios.

Comercio exterior

Comercio exterior

© StBA, BBk

Perspectivas para Alemania: no prevalecerá una leve recuperación.

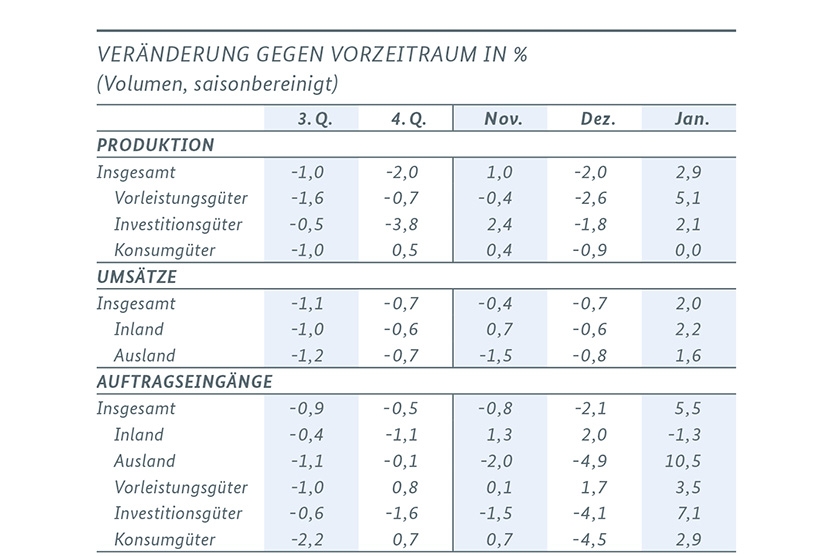

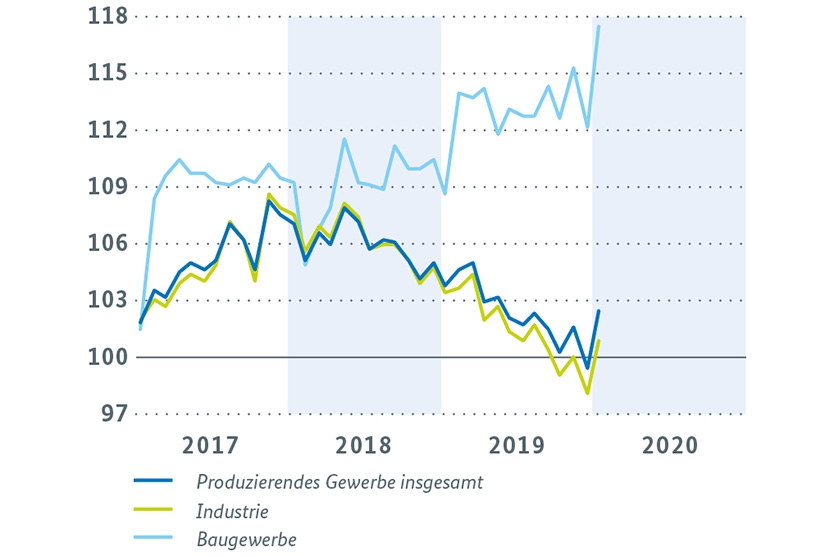

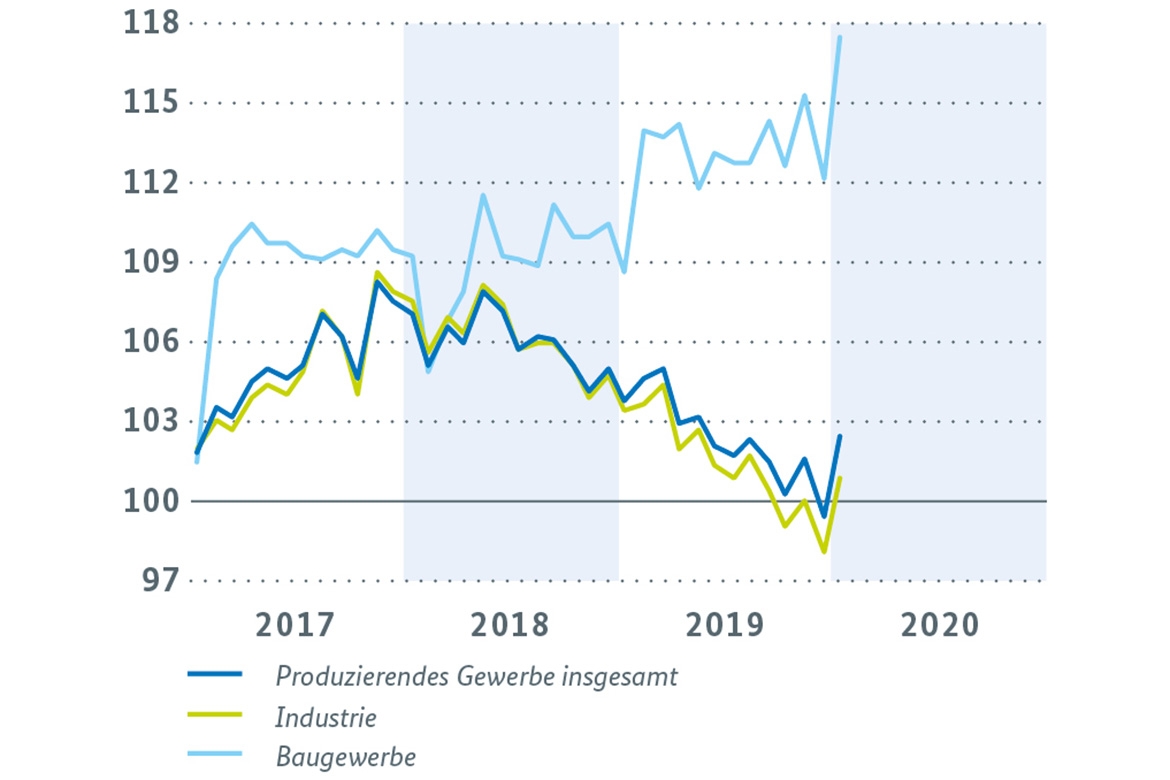

Los indicadores para la industria manufacturera que han estado disponibles hasta el final aún no pueden ser influenciados por un efecto corona. Ambos pedidos recibidos y la producción aumentaron significativamente en enero, pero esto se debe en parte a los efectos de recuperación debido a un número de días de puente superior al promedio en diciembre. También es probable que los pedidos grandes hayan jugado un papel en los pedidos entrantes. En general, las perspectivas de la industria habían mejorado un poco antes de Corona. Sin embargo, con la propagación global del virus corona, ahora está llegando a la industria un shock nuevo, posiblemente grave, cuyos efectos económicos negativos exactos aún son difíciles de evaluar. En enero, la producción en el sector manufacturero aumentó un 3,0% en general. En la industria hubo un aumento del 2,9% y en la construcción del 4,7%. En una comparación de dos meses entre diciembre / enero y octubre / noviembre, la producción en el sector manufacturero en su conjunto y también en la industria se mantuvo casi sin cambios (-0.1% cada uno). La producción de la construcción se expandió en un 0.7%. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. En la industria hubo un aumento del 2,9% y en la construcción del 4,7%. En una comparación de dos meses entre diciembre / enero y octubre / noviembre, la producción en el sector manufacturero en su conjunto y también en la industria se mantuvo casi sin cambios (-0.1% cada uno). La producción de la construcción se expandió en un 0.7%. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. En la industria hubo un aumento del 2,9% y en la construcción del 4,7%. En una comparación de dos meses entre diciembre / enero y octubre / noviembre, la producción en el sector manufacturero en su conjunto y también en la industria se mantuvo casi sin cambios (-0.1% cada uno). La producción de la construcción se expandió en un 0.7%. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. En una comparación de dos meses entre diciembre / enero y octubre / noviembre, la producción en el sector manufacturero en su conjunto y también en la industria se mantuvo casi sin cambios (-0.1% cada uno). La producción de la construcción se expandió en un 0.7%. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. En una comparación de dos meses entre diciembre / enero y octubre / noviembre, la producción en el sector manufacturero en su conjunto y también en la industria se mantuvo casi sin cambios (-0.1% cada uno). La producción de la construcción se expandió en un 0.7%. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. 7% expandido. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento de 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes de 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía. 7% expandido. Los pedidos entrantes en el sector manufacturero mostraron un ligero aumento del 0.2% en una comparación de dos meses e incluso se ajustaron para pedidos grandes del 0.5%. El clima de negocios en la manufactura mejoró en febrero por tercer mes consecutivo. Las perspectivas para los próximos seis meses han mejorado un poco. Las consecuencias de Corona no parecen haberse incluido aquí todavía.

Industria

Industria (cambios en comparación con el período anterior en porcentaje (volumen, desestacionalizado))

© StBA, BBk

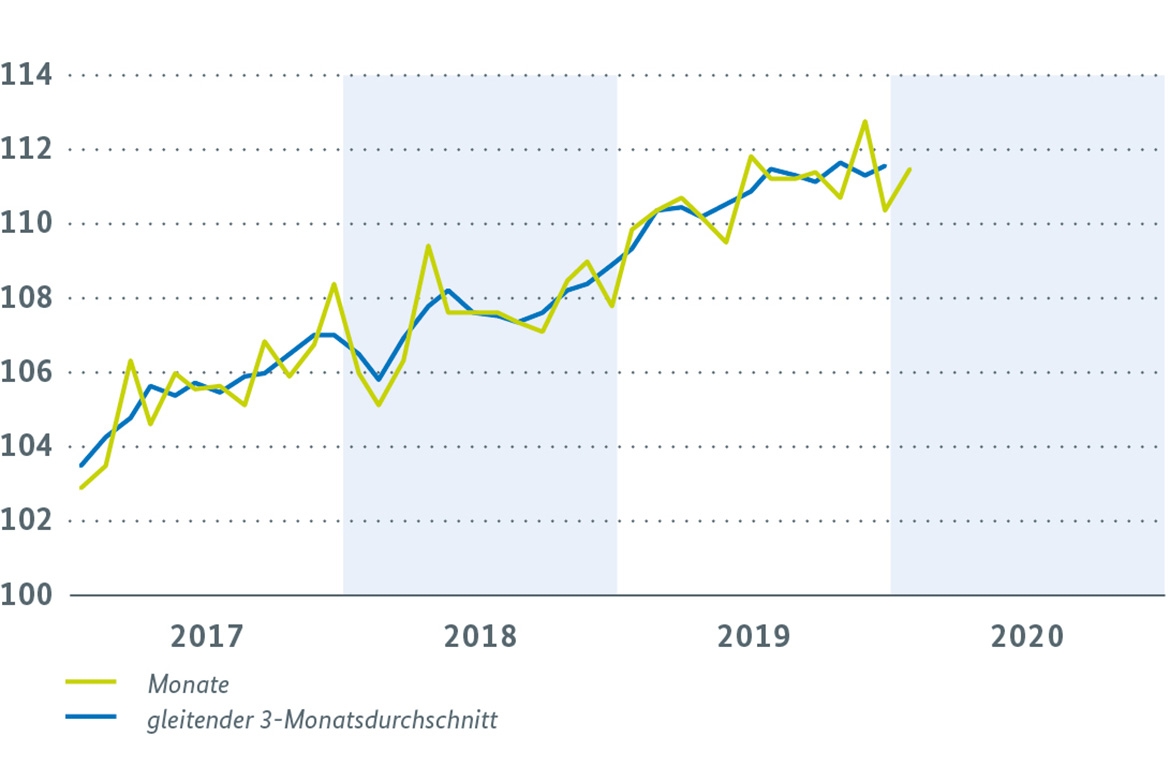

Producción en el sector manufacturero por actividad económica.

Producción en manufactura por actividad económica (índice de volumen (2015 = 100, desestacionalizado)

© StBA, BBk

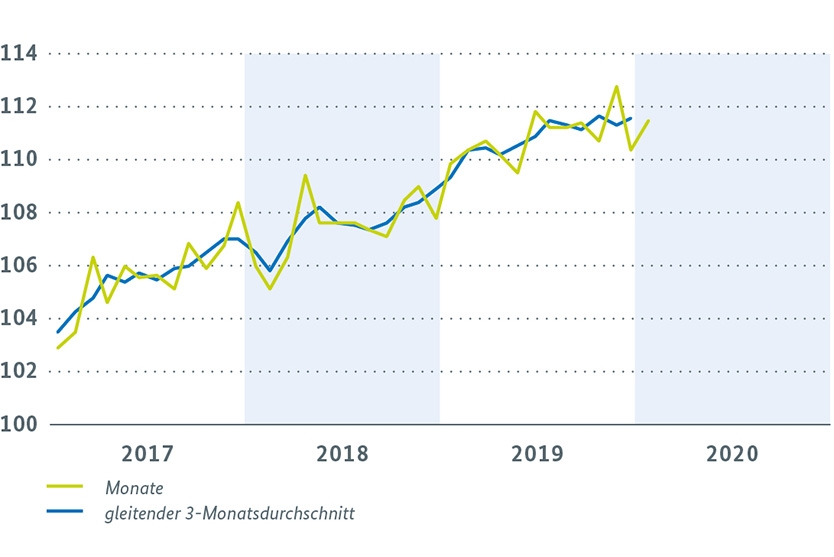

El consumo proporciona menos ímpetu

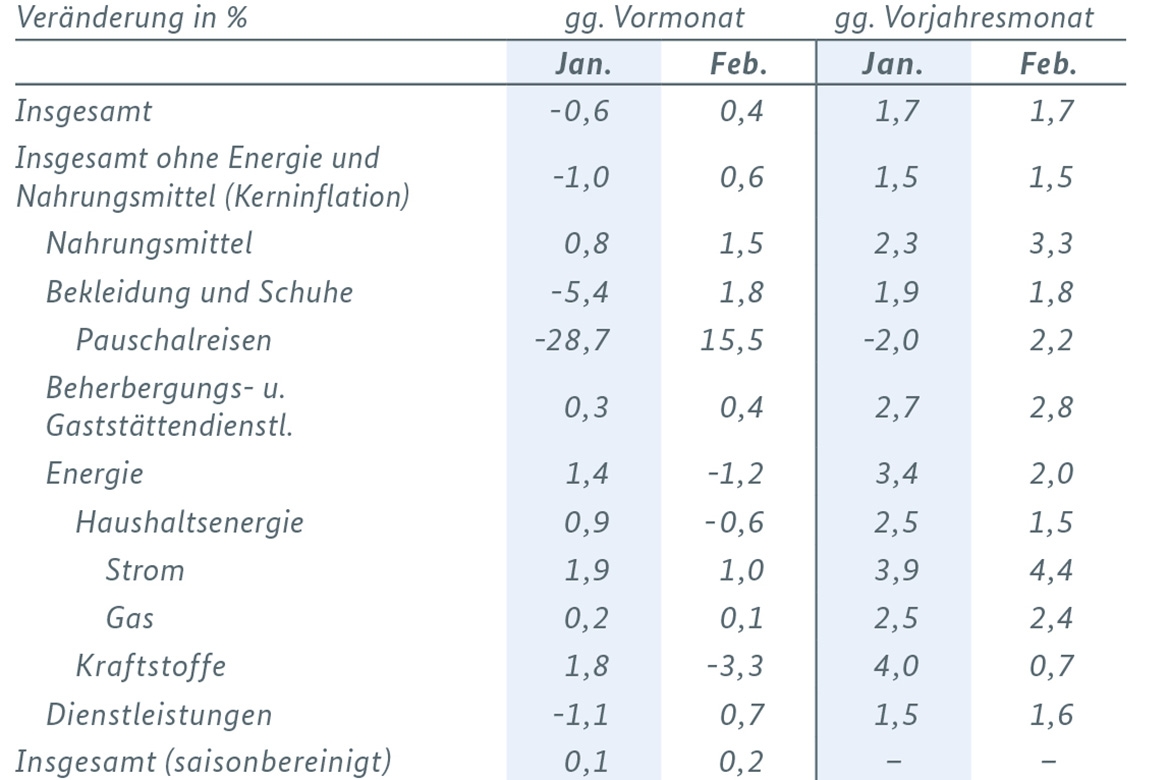

Aunque el gasto del consumidor privado se estancó en el último trimestre de 2019, aumentó significativamente en el tercer trimestre. Antes de que estallara la incertidumbre generada por Corona, se esperaba que la economía doméstica continuara siendo sólida, dado el desarrollo positivo esperado en el ingreso disponible y el aumento del empleo. Sin embargo, debido al virus, se pueden suponer cambios en el comportamiento del consumidor y, al menos temporalmente, se espera una demanda de consumo notablemente menor. A principios de año, antes de Corona, los indicadores enviaban señales mixtas. Las ventas minoristas, excluyendo los vehículos de motor , que representan aproximadamente un tercio del gasto del consumidor privado, aumentaron 0.9% en enero. Nuevas matriculaciones de automóviles, que aumentaron un 0,8% en el cuarto trimestre, fueron notablemente inferiores en enero y febrero que a finales de año. El clima de negocios en el sector minorista se enfrió ligeramente en febrero, pero se mantuvo positivo y notablemente por encima de su promedio a largo plazo. La tendencia de los precios continuó siendo tranquila. Los precios al consumidor subieron un 0,4% en febrero, y la disminución de los precios de la energía tuvo un efecto amortiguador. La tasa de inflación se mantuvo sin cambios en 1.7%, al igual que la tasa de inflación subyacente (excluyendo energía y alimentos) en 1.5%.

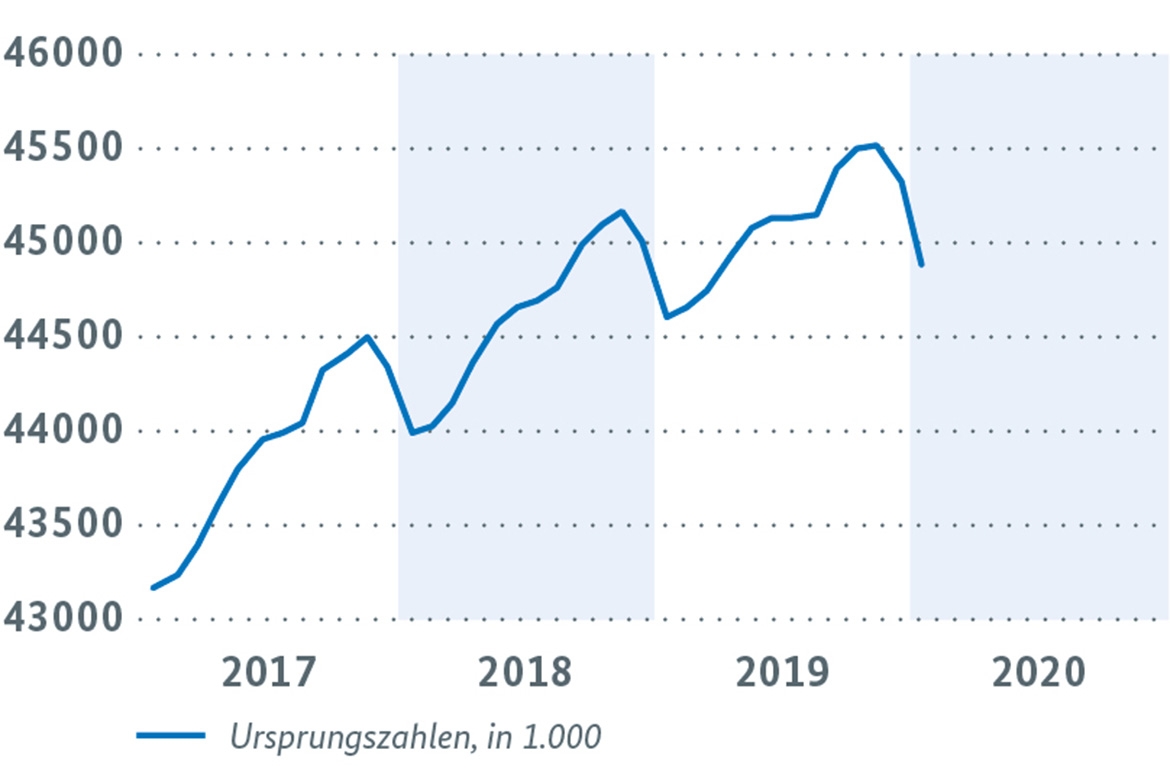

Ventas minoristas

Ventas minoristas (sin comercio de vehículos de motor) (índice de volumen 2015 = 100, ajustado estacionalmente)

© StBA, BBk

Índice de precios al consumidor

Índice de precios al consumidor

© StBA, BBk

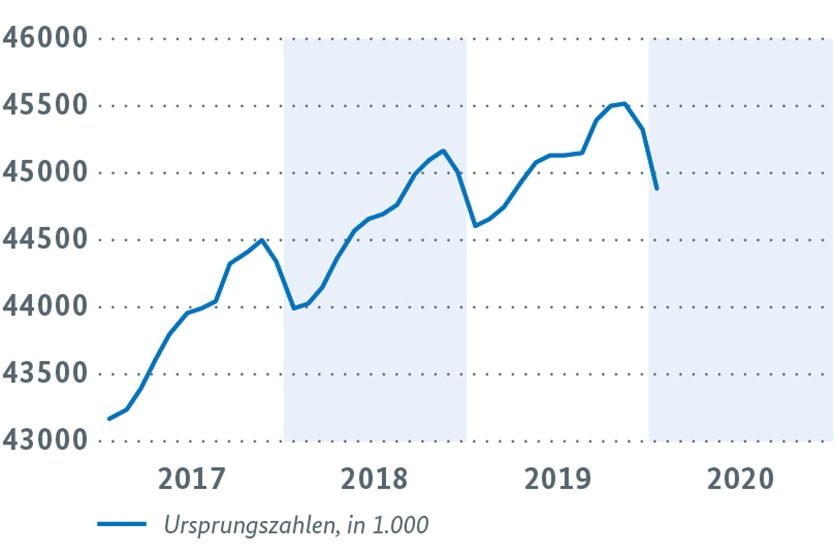

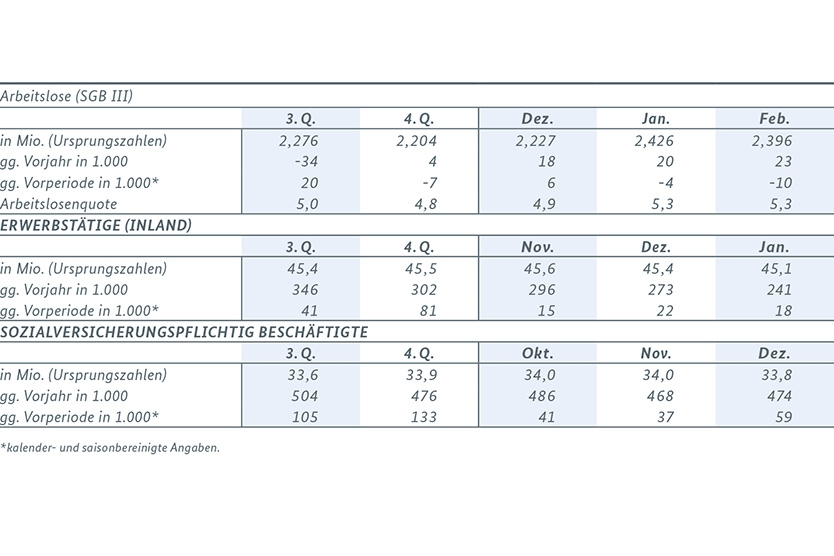

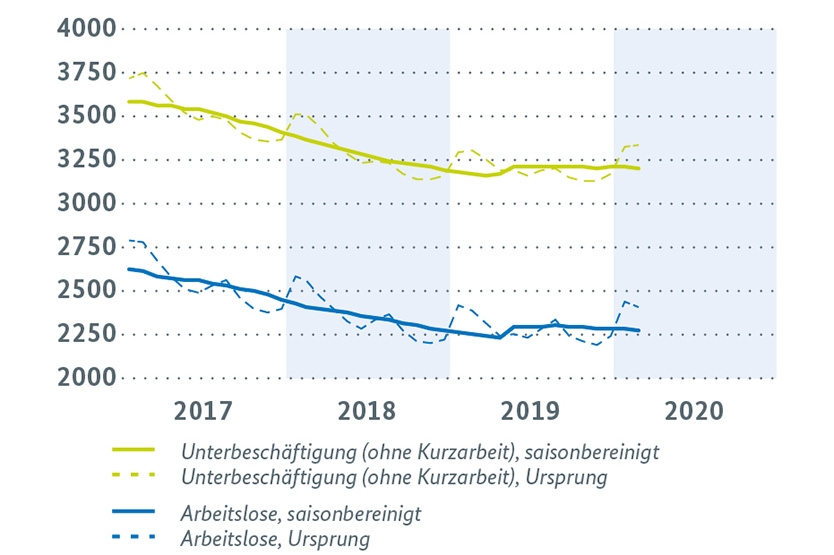

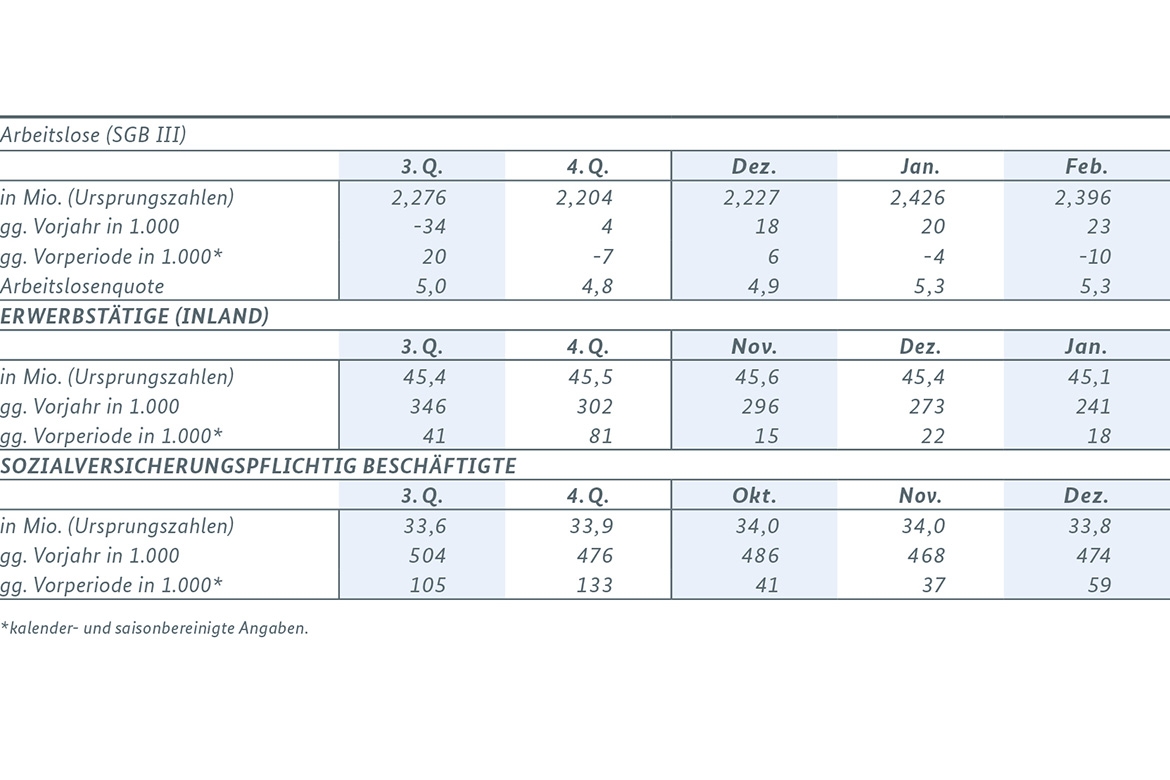

El mercado laboral se mantiene robusto en el mes que se examina

Incluso en la economía sometida, el mercado laboral es en gran medida robusto. El aumento en el empleo desestacionalizado (+18,000 personas) en enero fue aproximadamente el mismo que el promedio de los últimos doce meses. El empleo sujeto a las cotizaciones a la seguridad social aumentó en diciembre (+59,000 personas) tan dinámicamente como a principios de 2019. Sin embargo, los desarrollos en el área de empleo temporal (-10,000 personas) muestran que la carga económica es considerable. El desempleo se ha estado moviendo de lado desde el verano, cayendo por segundo mes consecutivo en febrero (-10,000 personas). Según los números originales (2,4 millonesPeople), el nivel del año anterior fue ligeramente superado nuevamente por 23,000 personas. El desarrollo del subempleo fue sincrónico. Hay un aumento acelerado en el uso de beneficios de trabajo a corto plazo, incluso si los últimos datos sobre el trabajo a corto plazo aún no lo indican: la asignación de trabajo a corto plazo se usó menos en diciembre (90,000 personas) que en noviembre y los anuncios anteriores para el trabajo a corto plazo disminuyó ligeramente a 42,000 en enero, antes de la expansión del coronavirus. Los principales indicadores continúan sugiriendo un ligero aumento en el empleo y poco movimiento en el desempleo. Sin embargo, la medida en que la propagación del virus corona afecta el mercado laboral sigue siendo incierta.

Empleo

Empleo

© StBA

Mercado laboral

Mercado laboral

© BA, IAB, BBk

Desempleo y subempleo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Desempleo y subempleo (en 1000)

© BA, IAB, BBk

----------------------------------------

[1] Este informe utiliza datos hasta el 13 de marzo de 2020. A menos que se indique lo contrario, las tasas de cambio en comparación con el período anterior se basan en datos ajustados por precio, así como por calendario y por temporada.