En el sector financiero española ha caído como una bomba un informe del analista de Exane BNP Paribas Santiago López, en el que pone de vuelta y media al conjunto de las entidades e incluso al Real Decreto del Gobierno, al que considera insuficiente e ineficaz para solucionar muchos de los problemas del sector. Tan mal ha sentado el estudio que algunos bancos han amenazado con romper relaciones con esta firma de análisis.

Se trata de un informe de lo más curioso, puesto que se titula 'Spanish Banks: Like a Rolling Stone' y titula cada capítulo con una canción de sussatánicas majestades. Por ejemplo, 'The Macro environment: “Start me up”', 'The capital deficit: “(I can’t get no) Satisfaction"' o 'Deleveraging continues:“Paint it black”'.

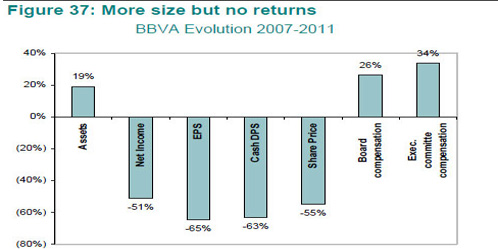

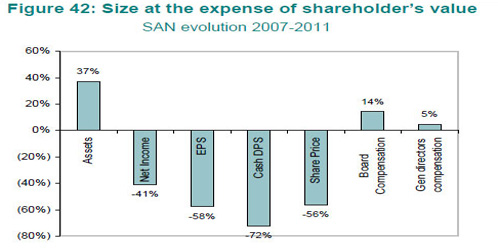

Lo que más ha molestado a las entidades son un par de cuadros donde compara la evolución de distintas variables de nuestros dos buques insignia, BBVA y Santander: activos, márgenes, beneficio por acción, dividendo (en metálico) por acción, cotización, remuneración del consejo y remuneración de la alta dirección. Los gráficos no pueden ser más elocuentes -"Más tamaño pero sin rentabilidad", en el caso de BBVA, y "Tamaño a costa del valor para el accionista" en el de Santander-, como pueden ver a continuación:

El informe es tremendamente negativo, hasta el punto de que no recomienda invertir en ningún banco español (retira la única recomendación positiva que tenía, sobre BBVA). Recorta su estimación de beneficio por acción un 18% para el conjunto del sector debido a los nuevos requisitos de provisiones del Gobierno y considera que las valoraciones actuales no son suficientemente bajas para reflejar el entorno actual.

Y es que Exane espera que España se mantenga en recesión dos años y que el desempleo no baje del 23% actual hasta dentro de 24 meses, lo que se suma al desapalancamiento y a las exigencias de capital del sector financiero. "El consenso está subestimando gravemente el impacto negativo de la recesión en los bancos, porque no vamos a ver ninguna mejora operativa hasta 2014", asegura. El ROE (rentabilidad sobre recursos propios) del sistema financiero ha caído del 17% a menos del 2% en cuatro años y "pensar que va a volver a los niveles de 2006-2008 es wishful thinking".

Asimismo, espera que continúe la contracción del crédito en 2012 y 2013 por la necesidad de ajustar el exceso de deuda de empresas y familias. De hecho, cree que la reducción actual, del 3% en 2011 (con casos de hasta el 8% como Banesto y Bankia) habría sido peor de no ser por la práctica generalizada de refinanciar agresivamente a los promotores inmobiliarios y a los hipotecados particulares.

La reforma financiera es un paso pero no la solución

También critica con dureza la reforma del Gobierno. Aunque la considera un paso en la dirección correcta, cree que no es la solución definitiva porque las nuevas provisiones son en realidad mucho más bajas que los 50.000 millones anunciados (el búfer de capital no podrá utilizarse, a su juicio), no se han considerado todos los activos problemáticos y el resto de la cartera crediticia se mantiene con unas provisiones excesivamente bajas para los riesgos de pérdidas que implica (tendrá una provisión de sólo el 1,8% de la exposición total).

"La cifra de 50.000 millones es en parte humo y espejos, el nuevo dinero que tienen que poner es sólo 27.000 millones. 15.000 millones del total se refieren al búfer de capital, que en nuestra opinión es irrelevante y no se podrá utilizar cuando sea necesario. Uno de los errores típicos que estamos viendo es lailusión de que, después de estas provisiones, las entidades pueden operar con un capital cercano al mínimo del 8% exigido por la Ley. Simplemente, eso no es verdad. Si la situación se deteriora, harán falta más provisiones independientemente de este búfer", explica.

Finalmente, aunque reconoce que la apelación masiva de los bancos españoles al BCE (el 37% del total de la zona euro) alivia las tensiones de liquidez a corto plazo, estima que "depender exclusivamente de la financiación del BCE es un modelo de negocio cuestionable a largo plazo y demanda un mayor coste del capital". Según sus estimaciones, el famoso carry trade(utilizar el dinero del BCE para comprar deuda pública) supone el 12% del margen de intereses del sector.

No hay comentarios:

Publicar un comentario